什么是印花税? 印花税是政府对…

疫情期间,澳洲房地产表现为何依然稳健

对于许多家庭和小企业来说,2020年是灾难性的一年。随着澳大利亚经历28年来的首次衰退,澳大利亚统计局的工资数据显示,从3月14日澳大利亚出现第100例COVID-19病例到10月31日,工资下降了4.3%。与此同时,就业岗位减少了3.0%。

在疫情爆发之初,人们似乎达成共识,认为澳洲房价跌幅可能达到10%,最坏的情况下,房价可能下跌三分之一之多。

但在3月至10月间,澳大利亚的房价仅下降了1.7%。事实上,10月份的价值增长了0.4%,而11月份的趋势增长进一步加速。

虽然房价再次上涨,但需要强调的是,墨尔本的房价仍比近期高点低5.4%左右,悉尼的房价仍比2017年高点低4.8%。而其他主要城市的房价在新冠肺炎疫情期间创下新高。

澳大利亚正从20世纪30年代以来最大的经济衰退中开始逐步复苏。下面是可以解释澳洲房价相对稳定的几个因素。

低成本的房贷

借款成本可能是影响房地产价值的最重要因素之一。在2020年,澳大利亚央行已经将官方现金利率目标(影响贷款利率)降低了65个基点,至0.1%。

为了刺激经济活动,降低的现金利率降低了银行融资成本,导致抵押贷款利率创历史新低。这一关系在历史上得到了证实,澳洲联储之前的研究表明,现金利率下降100个基点会导致接下来两年内房地产价值增长8%。

事实上,在经济不振或失业率上升时期,房地产市场的升值并不罕见。这是因为,面对失业率上升和消费能力下降,货币政策往往是降低债务价格。因此,那些在经济冲击期间仍有稳定收入的人可能更倾向于借贷和购买。

房贷还贷延期

澳大利亚家庭债务收入比高达令人难以置信的185%。在严重的经济收缩时期,这种高水平的债务是危险的,因为突然的失业降低了家庭偿还债务的能力。在4月份的《金融稳定评论》(Financial Stability Review)中,澳大利亚央行强调,失业率每上升100个基点,抵押贷款拖欠部分就会增加80个基点。

在有大规模抵押贷款债务的情况下,持续的拖欠可能导致被迫出售,这反过来又加剧了住房市场供应增加相关的风险,压低了房价,提高了负资产利率,即借款人以低于欠银行的价格出售房产。

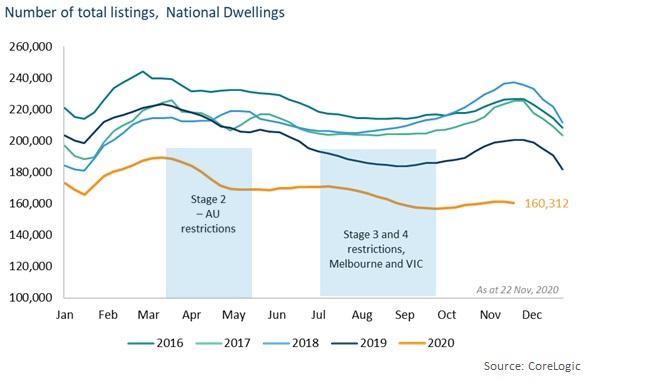

推迟按揭还款对这个恶性循环起到了暂时的缓解作用。这可能导致整个2020年的库存水平非常低。在此期间,市场上的低库存水平可能有助于稳定房价。

澳洲地产网亦指出,有按揭的自住业主中,有超过一半的人有至少3个月的按揭提前还款。负债家庭还得到了创纪录低点的现金利率的进一步支持,随着收入下降,现金利率降低了偿债成本。

APRA关于延期贷款的数据显示,借款人对这些政策的依赖程度正在降低。随着就业和收入在整个经济中缓慢复苏,延期发放的住房贷款比例已从5月份11%的峰值降至9月份的7%。贷款机构最近更新的数据显示,10月和11月,延期安排的抵押贷款数量大幅下降。

这次的经济衰退是不同的

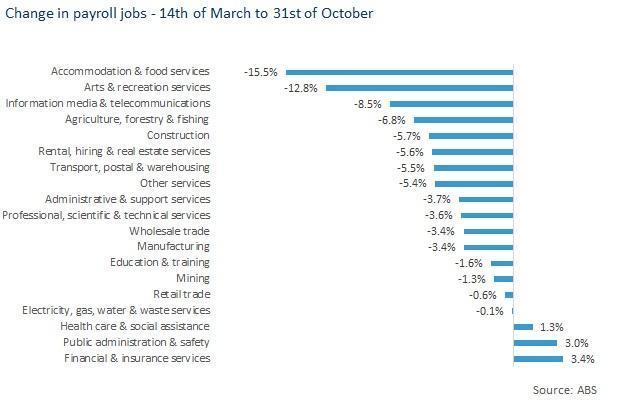

使房地产市场部分不受影响的重要因素是经济低迷的特殊性。酒店、旅游和艺术领域的严重失业是“社会消费”减速的结果。

下面的图表显示,在食品和住宿以及艺术和娱乐领域工作的人因这次新冠疫情而遭受了毁灭性的失业。然而,在这个行业工作的人不太可能有房屋贷款债务。

这些行业的就业下降可能导致租金收入严重下降,但投资者可能能够在资产暂时闲置时继续持有资产。值得注意的是,租赁市场的长期下跌最终会带来价值风险。墨尔本市中心就是一个例子,那里有大量来自海外移民的租房需求。今年3月至10月,墨尔本SA2市场的租金中值下降了24.2%。这突显出,重新开放国际旅游和移民,是提振地产租金收入的关键。

澳洲房地产各地区表现不一

上述因素可能有助于在面对新冠肺炎疫情时,住房市场总体上保持稳定。构成“澳大利亚房地产”的许多市场对房地产市场的整体表现增加了复杂性。事实上,自3月份以来,房地产价格出现了重大调整,比如墨尔本东部地区,疫情期间房价下跌了9.6%。COVID-19影响了房地产市场,但房价下跌迄今已得到了控制。

展望未来,尽管财政支持进一步减少,但在11月下调现金利率后,住宅价值可能继续上升,与消费者信心和经济状况的复苏趋同。总体看来,目前确实是投资澳洲房产的好时机,澳洲房地产市场将持续回暖。